結構性產品是一種金融衍生工具,一般會包含期權組合。投資者可根據本身的投資目標和風險偏好,選擇合適的結構性產品。

此類產品可以為投資者提供機會,進入不同市場、掛鈎不同資產。例如可以利用發行商已建立的渠道去參與不同的投資。

- 結構性產品可掛鈎單一或一籃子股票

- 結構性產品量身定做投資期、執行價、配息

- 有較多股票可供選擇掛鈎

- 部分交易所買賣的衍生權證交投量較低,如果投資金額較大,可能出現較闊的買賣差價

面對不同的環境,產品也可有不同的選擇。

加息會增加企業成本,或者對資本市場帶來不明朗因素,但理論上息口上升,對結構性產品的設計是相對有利的。舉例來說,當投資者認購結構性票據時,會把本金交付予發生商,而發行商可藉此獲得利息收入,並以此收入去抵銷產品中其他的期權成本。

加息週期帶來一些不確定性,但同時市場上會出現更多的保本產品可供選擇:

(可看漲或看空) |

(參與指數表現) |

(可提前贖回) |

| 鯊魚鰭票據 | 掛鈎指數表現的保本票據 | 小雪球票據 |

一般而言,若投資者對掛鈎股票持平穩或溫和上升的看法,固定配息票據 (FCN) 和 股票掛鈎投資 (ELI) 可以作為財富管理的工具之一。在投資期內,您可以獲得潛在配息;到期時,根據掛鈎股票的表現,您會收回100%本金或以行使價實物結算掛鈎股票。

|

|

|---|---|

| 自製每月收入 | 行使價一般較現價有折讓 |

在選擇掛鈎股票時,投資者也可留意行使價是否累積該股票的合適位置。另外,如掛鈎股票在贖回日的收巿價相等於或高於預定的贖回價,產品便會被提前贖回。

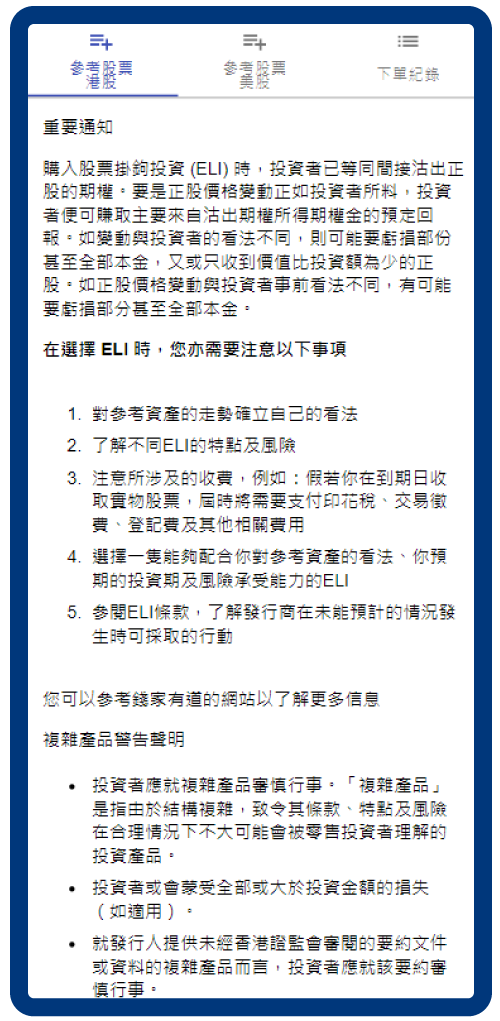

點擊「同意及繼續」以確認您已閱讀並理解重要通知和警告聲明

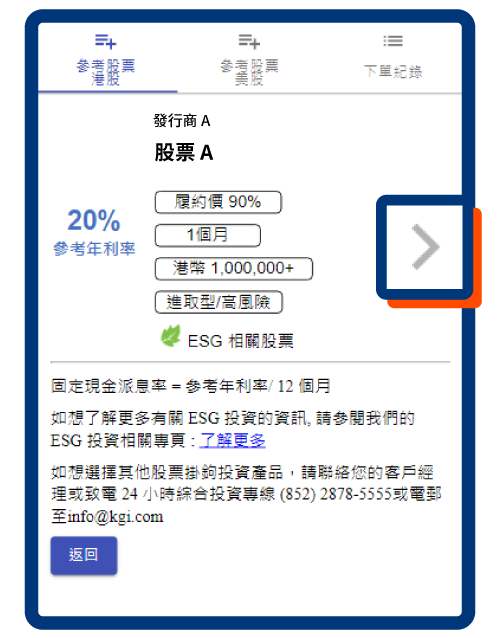

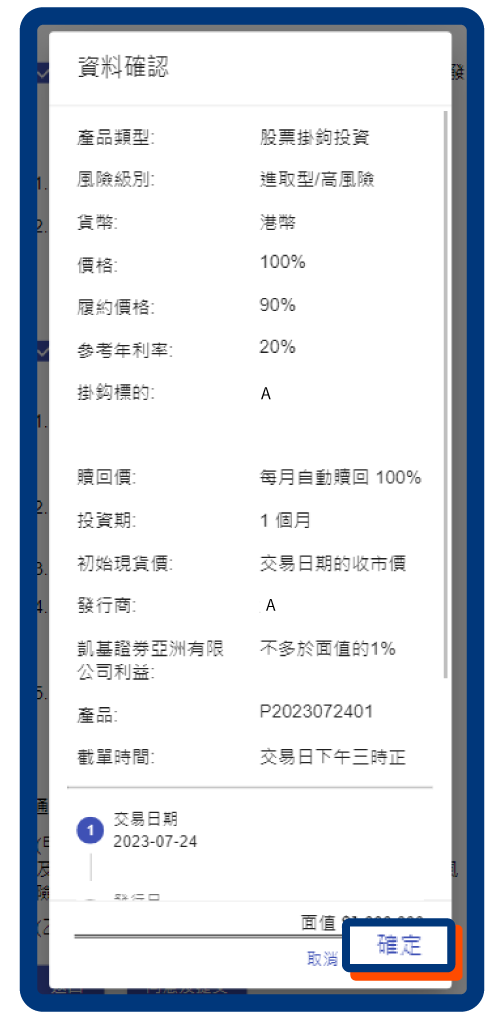

點擊「>」以選擇股票掛鉤投資

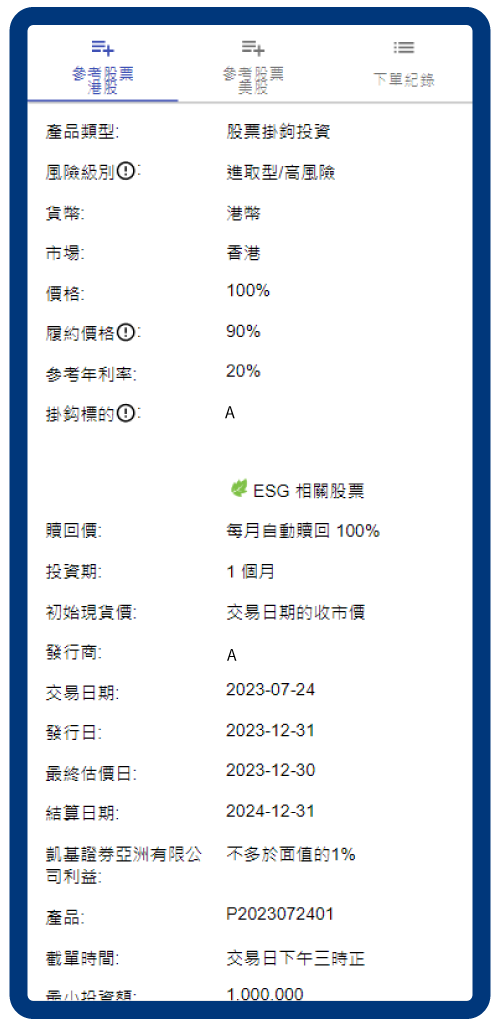

輸入「面值」,接著勾選複選框以確認您已閱讀、理解並同意受發售文件的約束,並接受股票掛鉤投資涉及的所有風險,然後點擊「同意及提交」

點擊「確定」提交股票掛鉤投資訂單

固定配息票據/ 股票掛鈎投資的報價會變得相對好,因為發行商計價時而包含股息因素。

由於普通股息一般是可以預見的,發行商會將相關因素包含在結構性產品的報價內,所以在除淨日不會作出任何調整。

至於派發特別股息、股票拆細或合併、發行紅股或供股等,發行商(作為計算代理人)會以真誠及商業上合理的方式作出調整,以維持產品的合理等值。

需注意,一切調整均以發行商公佈為準。

波動率是計算結構性產品價格的主要因素,上升/下降會直接影響報價。

投資者需注意

- 波動率並不透明,不同發行商對波動率的計算都不同

- 波動率是對相關資產價格波動的預期,是前瞻性的

- 發行商會根據相關交易所買賣及場外交易期權的引伸波幅、相關資產的歷史波幅,以及發行人對資產走勢的預期,來決定引伸波幅的水平

- 引伸波幅只反映市場對相關資產價格波動的預期,而非方向

結構性產品可以掛鈎股票、交易所買賣基金 (ETF)、指數、期貨、貨幣、信貸等等。

結構性票據只供專業投資者認購,而一般投資者可以選擇產品如股票掛鈎投資 (ELI)。

- 發行人信貸風險及違約風險

- 產品為衍生產品,而非保本投資產品

- 沒有二級市場可供此投資產品按公開價格買賣

- 假如投資者嘗試提早終止投資,只能跟發行商進行平倉,平倉價格由發行商釐定,透明度低

於本網頁內所載的所有資料並不擬提供予置身或居住於任何法律上限制凱基證券亞洲有限公司(「凱基」) 或其關聯成員派發此等資料之司法管轄區的人士或實體使用。此等資料不構成向任何司法管轄區的任何人士或實體作出的任何投資意見、或發售的要約、或認購或投資任何證券、保險或其他投資產品或服務的邀請、招攬或建議,亦不構成於任何司法管轄區用作任何上述的目的之資料派發。請特別留意,本網頁所載的資料,不得在美國、或向美國人士(即美國居民或按照美國或其任何州、屬土或領土之法律成立的合夥企業或公司)或為美國人士之利益,而用作派發資料、發售或邀請認購任何證券。於本網頁內的所有資料只作一般資料及參考用途, 而沒有考慮到任何投資者的特定目的、 財務狀況或需要。在未經凱基書面同意下,並不允許擅自以任何方式轉發、複印或發佈於本網頁內之全部或任何部份內容。該等資料不擬提供作法律、財務、税務或其他專業意見,因此不應將該等資料賴以作為投資專業意見。

所有投資涉及風險。證券價格有時可能會非常波動。證券價格可升可跌,甚至變成毫無價值。買賣證券未必一定能夠賺取利潤,反而可能會招致損失。

股票掛鈎票據乃涉及金融衍生工具。股票掛鈎票據被界定為複雜產品。

股票掛鉤票據是結構性產品,這種產品適合於一些追求比一般定期存款較高息率回報,並願意接受最終可能只收取股票或虧損部分或全部本金風險的投資者。購入股票掛鉤票據時,投資者已等同間接沽出正股的期權。要是正股價格變動正如投資者所料,投資者便可賺取主要來自沽出期權所得期權金的預定回報。如變動與投資者的看法不同,則可能要虧損部份甚至全部本金,又或只收到價值比投資額為少的正股。如正股價格變動與投資者事前看法不同,有可能要虧損部分甚至全部本金。投資者需承受正股及股票市場價格波動的風險、派息及公司行動之影響及對手風險,並要有心理準備在票據到期時可能會收到股票或只收到比投資額為少的款項。投資者應注意,正股因派息而出現的除息定價或會影響正股的價格,以致連帶影響股票掛鉤票據到期的償付情況。投資者亦應注意發行商可能會由於正股的公司行動而對票據作出調整。投資者應向經紀查詢買賣股票掛鉤票據及票據到期時因收到款項或正股而涉及的費用。香港交易所發布的準孳息數字並沒有將這些費用計算在內。股票掛鉤票據的孳息大都較傳統債券及定期存款提供的利息為高,但投資回報只限於個別票據可得的孳息。

你應就上述資料內容謹慎行事,進行你自己的獨立審查,你並且應在作出任何投資決定前尋求獨立專業意見。你應該根據你自己的風險承受程度、財務狀況、投資經驗、投資目標、投資視域及投資知識去小心考慮投資是否適合你本人。

凱基不對於此所提供的資料之準確性、充分性或完整性作出任何明示或暗示的陳述或保證。在任何情況下,任何人欲倚賴或使用於此所載的資料應就該等資料之準確性、完整性、可靠性及適用性進行獨立檢查和核實。任何模擬結果、以往及預測的業績並不必然作為未來業績的指引。於此內所提供的資料 (包括任何數據) 未必經過獨立核實,而該等資料不應被信賴作為投資決定。凱基、其關聯成員或他們各身的董事、高級職員、僱員及代表不會就該等資料的任何遺漏、錯誤、不準確、不完整或其他情況,或由於信賴該等資料而導致任何人士或實體蒙受或招致的任何損失或損害 (不論任何形式的直接、間接或相應的損失或其他經濟損失) 承擔任何責任。而且,凱基、其關聯成員或他們各身的董事、高級職員、僱員及代表不會就第三方所提供的或引用自第三方的資料內容承擔任何責任。

凱基集團成員公司或其聯屬人可提供服務於本網頁內所提及之任何公司及該等公司之聯屬人。凱基集團成員公司、其聯屬人及其董事、高級職員、僱員及代表可不時就於本網頁內所提及的任何證券持倉。

本網頁資料並未經證券及期貨事務監察委員會 (「證監會」)審核。證監會對認可的基金或投資產品的穩健程度概不負責,而證監會認可有關基金或投資產品亦不表示證監會推薦投資於該等基金或投資產品。

“複雜產品” 是指由於結構複雜,致令其條款、特點及風險在合理情況下不大可能會被零售投資者理解的投資產品。投資者應就複雜產品審慎行事。投資者可能會損失全部投資金額或會蒙受大於投資金額的損失(如適用)。就發行人提供未經證監會審閱的要約文件或資料的複雜產品而言,投資者應就該要約審慎行事。就被形容為已獲證監會認可的複雜產品而言,該認可不表示獲得官方推介,及證監會認可不等如對該產品作出推介或認許,亦不是對該產品的商業利弊或表現作出保證。如獲提供過往業績資料,往績並非預測日後業績表現的指標。一些複雜產品僅供專業投資者買賣。在作出任何投資決定前投資者應閱讀要約文件及其他相關資料,以了解有關複雜產品的主要性質、特點和風險,亦應先尋求獨立專業意見,並且應有足夠的淨資產來承擔因買賣該產品而可能招致的風險和損失。

買賣衍生工具產品的風險。買賣追蹤證券、債券、貨幣市場工具、利率、參考指數或其他指標的變動或水平變化的衍生工具產品(包括但不限於股票掛鈎工具、信貸掛鈎票據、衍生權證及可換股債券) 將涉及風險。市況的轉變可為這些產品的價值帶來極大的變化。因此,你在衍生工具產品須承受的價格或市場風險,可能明顯地較你熟悉的其他非衍生金融工具所涉及的有關風險為高。衍生工具產品可會是複雜的,它們並且可帶來極大的虧損風險,所以此類產品可能並不適合你。你應當祇在小心評估相關資產、工具或其他有關指標的價格或水平的潛在將來變化的方向、時間及大小幅度及其他有關因素之後,才考慮投資衍生工具產品,因為任何這種投資的回報可受此等變化的影響。但是,買賣衍生工具產品所涉及的風險並不是及不應被假設是可預期的。投資某種類衍生工具產品的可能結果是你須要以某預定的價格購入或交付某些相關的資產或工具。在這種情況下,無論相關資產或工具的市場價格或水平偏離預定的價格或水平多麼遠,你將須履行有關的責任,並且你結果將須承受的虧損可能會很大。

如上述免責聲明的中、英文版本有任何歧義,概以英文版本為準。